「2026年にiDeCoや企業型DCが大きく変わるらしいけど、具体的に何がどう変わるの?」

「自分にとって得なのか損なのか、正直よくわからない…」

そんな疑問を抱えている方は多いのではないでしょうか。2026年は確定拠出年金制度にとって大きな転換点となる年です。

拠出限度額の大幅引き上げや加入年齢の拡大など「神改正」と呼ばれるメリットがある一方で、退職所得控除のルール変更という「サイレント改悪」も含まれています。

この記事では、現役人事として制度運用に携わる筆者が、2026年のDC・iDeCo改正の全貌をわかりやすく解説します。読み終える頃には、自分が取るべきアクションが明確になっているはずです。

2026年DC・iDeCo改正の全体像と押さえるべきポイント

2026年から2027年にかけて、確定拠出年金制度は過去最大級の変更を迎えます。これまでは「制度が複雑で使いにくい」と感じていた人も、今回の改正で一気に使い勝手が良くなる可能性があります。まずは全体像を把握して、自分のライフプランにどう関わってくるのかを見ていきましょう。

なぜ2026年は確定拠出年金の転換点になるのか

2026年は、iDeCoと企業型DCの両方において、これまでの制約が大幅に緩和される年です。

政府が掲げる「資産所得倍増プラン」の一環として、より多くの人が、より多くの金額を、より長く積み立てられるように制度設計が見直されました。これまで「使いにくい」「上限が低い」と言われてきた確定拠出年金制度が、ようやく本格的な資産形成ツールとして機能し始めるタイミングと言えます。

特に会社員にとっては、企業型DCのマッチング拠出の制限撤廃と、iDeCoの拠出限度額引き上げが重なることで、選択肢が大きく広がります。ただし、選択肢が増えるということは、自分で判断しなければならない場面も増えるということです。

2026年は”待ち”の姿勢じゃもったいない年だよ💡制度を理解して、先手を打てる人が得をするよ✨

改正スケジュールを時系列で整理する

2026年の改正は、一度にすべてが実施されるわけではありません。時期によって変わる内容が異なるため、スケジュールを把握しておきましょう。

- 2026年1月

退職所得控除の適用ルールが「5年ルール」から「10年ルール」へ変更 - 2026年4月

企業型DCのマッチング拠出における「会社の掛金と同額まで」という制限の撤廃 - 2026年12月

iDeCoの加入可能年齢が70歳未満まで拡大

iDeCoの拠出限度額の大幅引き上げ(2027年1月から適用開始)

このように、1月と4月、そして12月で改正内容が分かれています。特に「神改正」が多い一方で「改悪」が含まれているため、メリットだけに目を向けず、デメリットもしっかり理解しておく必要があります。

神改正と改悪が混在する今回の制度変更の特徴

今回の改正の最大の特徴は、制度の「入口」と「出口」で真逆の方向性を持っていることです。

入口(積立時)については、拠出限度額の引き上げや加入年齢の拡大など、明らかに有利な方向へ改正されます。これは「より多く、より長く積み立ててください」という国からのメッセージと受け取れます。

一方、出口(受取時)については、退職所得控除の10年ルールへの変更という、一部の人にとっては不利になる改正が含まれています。これは「サイレント改悪」とも呼ばれ、気づかないまま損をしてしまう可能性があります。

人事の方が社内で制度改正の説明会を開催する際は、メリットだけでなくデメリットもセットで伝えているかをしっかりと確認することが重要です。メリットばかりを強調していると、デメリットを見落とす可能性があるので注意しましょう。

【2026年4月】企業型DCマッチング拠出の上限撤廃とは

2026年4月から実施される企業型DCの改正は、多くの会社員にとって朗報です。これまで「会社の掛金が少ないから自分でも少ししか積み立てられない」という不満を抱えていた方には、特に大きな恩恵があります。ここでは、マッチング拠出の上限撤廃について詳しく解説します。

これまでのマッチング拠出の制限と問題点

マッチング拠出とは、企業型DCにおいて、会社が拠出する掛金に加えて、従業員が自分の給与から上乗せして拠出できる仕組みです。

しかし、これまでは「会社の掛金と同額まで」という制限がありました。たとえば、会社の掛金が月額5,000円の場合、従業員も最大5,000円までしか上乗せできなかったのです。

この制限により、会社の掛金が少ない中小企業で働く人ほど、節税メリットを十分に享受できないという不公平な状況が生まれていました。「もっと積み立てたいのに、会社の掛金が少ないから無理」という声は、人事担当者として数多く耳にしてきました。

上限撤廃で何がどう変わるのか具体的に解説

2026年4月からは、この「会社の掛金と同額まで」という制限が撤廃されます。

つまり、会社の掛金がいくらであっても、企業型DCの拠出限度額(月額5.5万円)の範囲内であれば、従業員は自分の判断で上限まで拠出できるようになります。会社の掛金が月額5,000円でも、本人が月額50,000円を追加拠出することが可能になるのです。

これにより、会社の福利厚生制度の充実度に関係なく、個人の意思で資産形成を加速させることができます。

これは本当に大きな変化‼️会社の制度に縛られず、自分の意志で老後資金を積み上げられるようになるんだ💡FIREを目指す人にとっては追い風だね✨

月額5.5万円まで自分で積み立てられる時代へ

企業型DCの拠出限度額は、他の企業年金(DBなど)がない場合、月額55,000円です。

改正後は、会社の掛金が仮に月額5,000円だとしても、残りの50,000円を自分で上乗せ拠出できます。年間にすると最大60万円の拠出が可能となり、その全額が所得控除の対象になります。

所得税率20%、住民税10%で計算すると、年間約18万円の節税効果が期待できます。これを30年続ければ、節税だけで540万円。運用益も含めれば、その効果は計り知れません。

| 項目 | 内容 |

|---|---|

| 年間拠出額 | 60万円(月5万円 × 12ヶ月) |

| 税率 | 所得税20% + 住民税10% = 合計30% |

| 年間の減税額 | 60万円× 0.3 = 18万円 |

| 30年間の累計 | 18万円×30年 = 540万円 |

会社の掛金が少ない人ほど恩恵が大きい理由

これまでの制度では、会社の掛金が多い大企業の社員ほど有利で、中小企業の社員は不利という構図がありました。

今回の改正により、この格差が大幅に縮小します。会社の掛金が月額3,000円の人でも、月額55,000円の枠をフルに活用すれば、大企業の社員と同等の積立が可能になるのです。

むしろ、これまで拠出額が制限されていた分、改正後に得られる「伸びしろ」は中小企業の社員の方が大きいと言えます。

企業型確定拠出型年金(DC)制度を導入している企業はこの改正を機に、自社のマッチング拠出制度を見直す良い機会です。制度はあるけれど活用されていない、という会社も多いので、従業員への周知・金融教育活動を強化することをおすすめします。

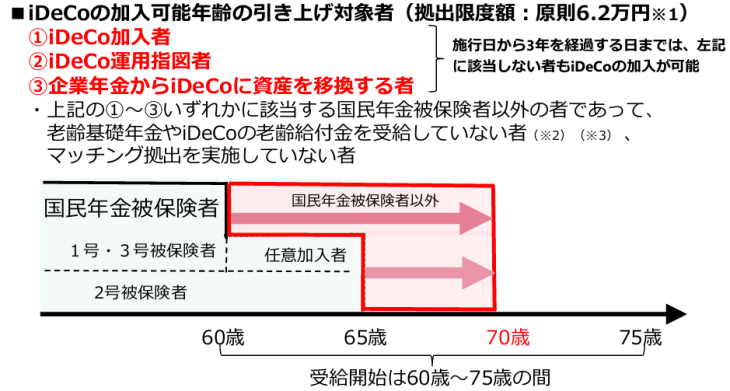

【2026年12月】iDeCo加入可能年齢が70歳未満に拡大

2026年12月からは、iDeCoの加入可能年齢が大幅に拡大されます。これまで65歳未満だった上限が70歳未満になり、より長く積立を継続できるようになります。60代以降も働き続ける人が増えている現代において、この改正は多くの人にとってメリットとなるでしょう。

現行制度での加入年齢制限のおさらい

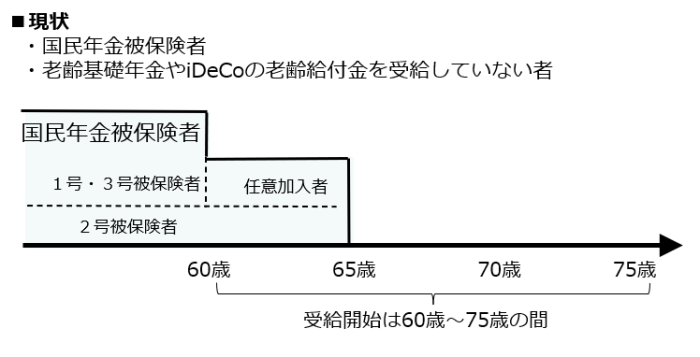

現行制度では、iDeCoに加入できるのは原則として「国民年金の被保険者」に限られています。

会社員や公務員(第2号被保険者)は65歳まで加入可能ですが、自営業者やフリーランス(第1号被保険者)は60歳までという制限があります。また、60歳以降に国民年金の任意加入をしていない人は、iDeCoに加入できないケースもありました。

このような複雑な条件があったため、「自分はiDeCoに入れるのかどうかわからない」という声も多く聞かれました。

国民年金被保険者でなくても加入可能になる意味

2026年12月の改正では、国民年金の被保険者でなくても、70歳未満であればiDeCoに加入できるようになります。

これは非常に大きな変化です。これまで60歳で国民年金の加入資格を失い、iDeCoの拠出もストップせざるを得なかった自営業者やフリーランスの方も、70歳まで継続して積立ができるようになります。

また、60歳以降にパートやアルバイトなど短時間勤務に切り替えた人も、継続して拠出可能です。

70歳まで拠出できるってことは、60代の10年間でさらに資産を積み上げられるってこと💡人生100年時代に合った制度改正だね✨

60代で働き続ける人にとっての節税メリット

60代で働きながらiDeCoを継続できるメリットは、運用期間の延長だけではありません。

拠出額が全額所得控除になるため、60代でも収入がある限り節税効果を享受できます。たとえば、60歳から70歳までの10年間、月額2万円を拠出し続けた場合、拠出総額は240万円。所得税・住民税が30%の人なら、72万円の節税になります。

さらに、この10年間の運用益も非課税で再投資されるため、複利効果も期待できます。

長期運用を前提とした資産形成戦略の見直し

加入可能年齢が70歳まで延びることで、資産形成の戦略も見直しが必要になります。

これまでは「60歳で拠出終了、その後は運用のみ」という前提で計画を立てていた人も多いでしょう。しかし、70歳まで拠出できるなら、60代も「積立期間」として位置づけることが可能です。

ただし、iDeCoは原則60歳まで引き出せないという制約は変わりません。50代後半からの加入については、資金拘束のリスクも考慮した上で判断する必要があります。

定年再雇用制度の説明時に、iDeCoの継続加入についても情報提供すると喜ばれます。60代社員のライフプラン相談にも対応できるよう、人事として制度理解を深めておきましょう。

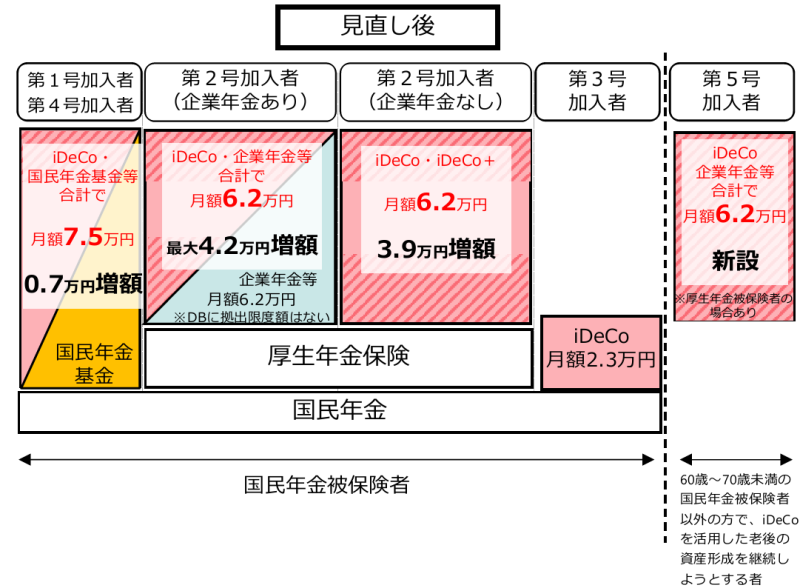

【2026年12月】企業型DC・iDeCo拠出限度額の大幅引き上げ

2026年12月から、企業型DCとiDeCoの両方で拠出限度額が大幅に引き上げられます。特に会社員にとっては、これまでの制約が大きく緩和され、より本格的な資産形成が可能になります。職業や加入している年金制度によって上限額が異なるため、自分に該当するケースをしっかり把握しておきましょう。

職業別の新しい拠出限度額一覧

改正後の拠出限度額を整理すると、以下のようになります。

- 自営業・フリーランス(第1号被保険者)

現行:月額6.8万円(国民年金基金との合算)

改正後:月額7.5万円 - 会社員・公務員(第2号被保険者)で企業年金なし

現行:月額2.3万円

改正後:月額6.2万円 - 企業型DCのみ加入している会社員

現行:企業型DC上限5.5万円、iDeCo上限2.0万円

改正後:企業型DC・iDeCo合算で月額6.2万円 - 企業型DCとDB(確定給付年金)の両方に加入している会社員

現行:企業型DC上限2.75万円、iDeCo上限1.2万円

改正後:全制度合算で月額6.2万円

この改正により、企業年金の有無による格差が縮小し、より公平な制度設計になります。

企業型DCの拠出限度額も月額6.2万円に統一

これまで企業型DCの拠出限度額は、DBの有無によって月額5.5万円または2.75万円と分かれていました。

改正後は、企業型DC単独でも月額6.2万円まで拠出可能になります。ただし、DBに加入している場合は、DBの掛金相当額を差し引いた残りが企業型DCの枠となります。

この統一により、制度の複雑さが軽減され、従業員への説明もしやすくなります。

自営業・フリーランスは月7.5万円まで積み立て可能に

自営業やフリーランスの方は、もともと会社員より高い拠出限度額が設定されていましたが、さらに月額7.5万円まで引き上げられます。

年間90万円の拠出が可能となり、全額が所得控除の対象です。所得税率と住民税を合わせて30%の人なら、年間27万円の節税効果があります。

退職金制度がない自営業者にとって、iDeCoは老後資金の柱となる制度です。この引き上げにより、会社員との老後資産格差を埋めやすくなります。

月7.5万円って、年間90万円だよ❗新NISAと合わせたら、非課税で投資できる金額がかなり増えるね💡NISAの始め方はこちらの記事を参考にしてね。

他制度との併用時の計算方法と注意点

企業型DCやDB(確定給付年金)に加入している人は、計算が少し複雑になります。基本的な考え方は「月額6.2万円から他制度の掛金を差し引いた残り」が追加で拠出できる上限になります。

- 企業型DCで会社が月額3万円を拠出している場合

→ iDeCoには最大3.2万円まで拠出可能(合計6.2万円) - 企業型DCで会社が月額1万円、DBの掛金相当額が月額2万円の場合

→ iDeCoには最大3.2万円まで拠出可能(合計6.2万円)

注意点として、DBの掛金相当額は会社によって異なり、自分では把握しにくいケースがあります。人事部門に確認するか、企業型DCの運営管理機関に問い合わせて正確な数字を把握しておきましょう。

【2026年1月】退職所得控除の10年ルールに要注意

神改正の陰に隠れるように、2026年1月には「サイレント改悪」とも呼ばれる変更が行われます。退職所得控除の適用ルールが「5年」から「10年」へ変更されるのです。この変更を知らないまま受け取り時期を決めてしまうと、手取りが100万円以上減る可能性もあります。

従来の5年ルールから10年ルールへ変更された背景

退職所得控除とは、退職金やiDeCoの一時金を受け取る際に適用される税制優遇措置です。

これまでは、iDeCoなどの一時金を受け取った後、5年経過すれば会社の退職金でも満額の退職所得控除を受けることができました。しかし、この期間が10年に延長されることになりました。

背景には、制度を最大限活用した節税スキームの広がりがあると言われています。国としては、あまりにも有利すぎる使い方を制限したいという意図があるのでしょう。

iDeCoと退職金の受け取り順序で手取りが100万円以上変わる

退職所得控除は、勤続年数や加入年数に応じて控除額が決まります。

たとえば、60歳でiDeCoを一時金で受け取り、65歳で会社の退職金を受け取るケースを考えてみましょう。従来の5年ルールであれば、両方とも満額の控除を受けられました。

しかし、10年ルールが適用されると、65歳で受け取る退職金には控除額の重複調整が行われ、課税対象額が増えます。試算によっては、この変更だけで手取りが100万円以上減少するケースもあるのです。

これは見逃しちゃダメなポイント💦出口戦略を考えずに積み立てると、せっかくの節税効果が台無しになっちゃうよ❗

サイレント改悪と呼ばれる理由と対策

この改正があまり大々的に報じられていないため「サイレント改悪」と呼ばれています。対策としては、iDeCoを「年金形式」で受け取って公的年金等控除を使うか、あるいは退職金が出るタイミングをずらすことが考えられます。

これからの資産形成では、「いくら積み立てるか」だけでなく「いつ、どうやって受け取るか」を出口から逆算して考える必要があります。

退職金の支給時期やルールは、就業規則(退職金規程)に詳しく書いてあります。「定年後も再雇用で働く場合、退職金はいつ支給されるのか?」などを今のうちに確認しておきましょう。会社によっては受け取り時期を選択できる場合もありますよ。

iDeCoと企業型DCどちらを選ぶべきか徹底比較

2026年以降、iDeCoと企業型DCの両方で拠出限度額が拡大し、「どちらを選ぶべきか」という判断がより重要になります。両制度にはそれぞれメリット・デメリットがあるため、自分の状況に合わせて最適な選択をする必要があります。

手数料で比較するなら企業型DCが圧倒的に有利

確定拠出年金には、加入時手数料や口座維持手数料などのコストがかかります。

企業型DCの場合

これらの手数料は会社が負担するため、加入者の自己負担は基本的にゼロです。

iDeCoの場合

加入時に2,829円、毎月の口座維持手数料として最低171円(年間約2,000円)が加入者負担となります。運用期間が30年なら、手数料だけで約6万円の差が生まれます。

手数料という観点だけで見れば、企業型DCの方が明らかに有利です。

運用商品の自由度で比較するならiDeCoに軍配

一方、運用商品の選択肢という観点では、iDeCoに軍配が上がります。

企業型DCの商品ラインナップは、会社(正確には運営管理機関)が選定したものに限られます。多くの企業型DCでは、元本確保型商品や信託報酬の高い投資信託が中心で、低コストのインデックスファンドが用意されていないケースも少なくありません。

一方、iDeCoは自分で金融機関を選べるため、楽天証券やSBI証券など、低コストの商品が充実した金融機関を利用できます。「eMAXIS Slim」シリーズや「楽天・全米株式」など、人気の低コストファンドを選択可能です。

ただし、人事部門に金融リテラシーの高い人材がいる会社であれば、定期的に運用商品の見直しを行っており、競争力のある信託報酬の商品を揃えてる企業もあります。この点は企業によって左右される点ではありますが、自社の商品ラインナップを確認するようにしましょう。

信託報酬の差が30年後に数十万円の差になる現実

運用商品の質を左右する重要な要素が「信託報酬」です。

たとえば、企業型DCの商品の信託報酬が年0.5%、iDeCoで選べる商品が年0.1%だとしましょう。この0.4%の差は、小さいように見えて長期では大きな影響を与えます。

1,000万円を30年間運用した場合、信託報酬0.5%と0.1%では、最終的な資産額に100万円以上の差が生じることもあります。iDeCoの年間手数料2,000円程度は、この差に比べれば微々たるものです。

自分の会社の制度を確認する重要性

結局のところ、どちらが有利かは「自分の会社の企業型DCの中身次第」です。

企業型DCに低コストの優良ファンドが揃っているなら、手数料無料の企業型DCを活用すべきでしょう。逆に、選べる商品がイマイチなら、多少の手数料を払ってでもiDeCoで良い商品を選んだ方が長期的には得をする可能性が高いです。

まずは自社の企業型DCのパンフレットやウェブサイトで、商品ラインナップと信託報酬を確認してみてください。

既にiDeCoを始めている人が取るべき選択肢

「もうiDeCoを始めているけど、2026年の改正でどうすればいいの?」という疑問を持つ方も多いでしょう。企業型DCのマッチング拠出が有利になるケースでは、iDeCoからの切り替えも選択肢に入ります。ここでは、状況別の判断基準を解説します。

iDeCoを停止してマッチング拠出に切り替えるべきケース

以下の条件に当てはまる人は、iDeCoを停止して企業型DCのマッチング拠出に一本化することを検討する価値があります。

- 勤務先に企業型DCがあり、マッチング拠出制度がある(または導入予定)

- 企業型DCの商品ラインナップに満足できる低コスト商品がある

- iDeCoの手数料(年間約2,000円)を節約したい

- 給与天引きで手間なく積み立てたい

手数料の差だけでなく、企業型DCは社会保険料の算定基礎からも除外されるため、社会保険料の負担軽減というメリットもあります。

iDeCoを継続した方が良いケース

一方、以下のケースではiDeCoを継続した方が有利です。

- 企業型DCにマッチング拠出制度がない

- 企業型DCの商品ラインナップが魅力的でない(信託報酬が高い)

- 現在iDeCoで運用している商品のリターンに満足している

- 転職の可能性があり、iDeCoでポータビリティを確保したい

どっちが正解かは人によって違うから、まずは情報収集から始めよう❗焦って決める必要はないよ💡

運用指図者になった場合の手数料と注意点

iDeCoの拠出を停止しても、それまでに積み立てた資産は引き続きiDeCo口座で運用されます。この状態を「運用指図者」と呼びます。

運用指図者になっても、口座維持手数料(月額66円程度、年間約800円)は発生し続けます。ゼロにはなりません。

また、一度運用指図者になると、再び拠出を再開する際に手続きが必要です。将来的にiDeCoに戻りたい可能性がある場合は、この点も考慮しておきましょう。

併用という選択肢は本当に得なのか

企業型DCとiDeCoの併用は、2022年から可能になっています。では、2026年以降も併用は有効な選択肢なのでしょうか。結論から言うと、拠出限度額の引き上げにより、併用の必要性は薄れます。

2027年以降は、企業型DCでもiDeCoでも、拠出できる金額の枠はほぼ同じになります。わざわざ2つの口座を管理する手間をかけるメリットは小さくなるでしょう。手数料、商品ラインナップ、利便性を総合的に比較して、どちらかに一本化するのが合理的な選択と言えます。

出口戦略を考えないと損をする理由

確定拠出年金は「入口」の節税メリットばかりが注目されがちですが、「出口」の受取時にも大きな影響があります。ここを理解せずに積み立てすぎると、せっかくの節税効果が受取時の税負担で相殺されてしまう可能性があります。

拠出時の節税メリットと受取時の課税の仕組み

iDeCoや企業型DCの最大のメリットは、拠出額が全額所得控除になることです。

しかし、受取時には「元本+運用益」の全額が課税対象になります。これは、拠出時に税金を払わなかった分、受取時に「後払い」するという仕組みです。

もちろん、退職所得控除や分割受取による公的年金等控除など、受取時にも優遇措置はあります。しかし、これらの控除枠を超えてしまうと、超過分には通常の税率で課税されます。

入口で得した分、出口で損したら意味ないよね💦トータルで考えることが大切❗

退職所得控除を使い切ってしまうリスクとは

退職所得控除は、以下の計算式で求められます。

- 勤続20年以下:40万円 × 勤続年数

- 勤続20年超:800万円 + 70万円 ×(勤続年数 − 20年)

- たとえば、勤続35年なら退職所得控除は1,850万円です。

会社の退職金が1,500万円、iDeCoの一時金が1,000万円だとすると、合計2,500万円。10年ルールの適用を受けて控除額が減少すると、課税対象額がかなり大きくなる可能性があります。

積み立てすぎが将来の税負担を増やす逆転現象

「できるだけ多く積み立てた方が得」というわけではないのが、確定拠出年金の難しいところです。

退職所得控除の枠を超える部分には、退職所得として1/2課税の優遇はあるものの、税金がかかります。さらに、受取額が多いと健康保険料や介護保険料に影響するケースもあります。

積み立てすぎた結果、入口で節税した金額よりも出口で払う税金の方が多くなるという「逆転現象」も理論上は起こり得ます。

2026年DC・iDeCo改正を味方につけて資産形成を加速させよう

2026年のDC・iDeCo改正は、資産形成における大きな転換点です。企業型DCのマッチング拠出制限撤廃やiDeCoの枠拡大など、現役世代にとって資産を増やすチャンスが大きく広がります。しかし一方で、退職所得控除のルール変更など、出口戦略における落とし穴も潜んでいます。

重要なのは、国の制度変更をただ待つのではなく、自社の制度を確認し、自分にとって最適な「積立場所」と「出口戦略」を今からシミュレーションしておくことです。「神改正」を最大限に活かし、賢く老後資産を築いていきましょう。

コメント